Particuliers employeurs & avance immédiate du crédit d’impôt services à la personne

Actualités | 15 février 2022

L’avance immédiate du crédit d’impôt services à la personne en 2022

Cette année, l’avance « RICI » est couplée au dispositif de l’avance immédiate pour les services à la personne (hors garde d’enfants).

Ce nouveau service permettra à terme aux ménages de bénéficier immédiatement de leurs aides fiscales et sociales au titre du recours à des services à la personne, alors qu’ils le perçoivent habituellement avec un décalage de plusieurs mois, le cas échéant, sous forme d’acomptes calculés les années antérieures.

Ce service permet de déduire automatiquement le crédit d’impôt des dépenses effectuées pour l’emploi d’un salarié à domicile.

Calendrier de mise en œuvre

- → En janvier 2022, pour les particuliers employant directement un salarié à domicile et le déclarant via le site Cesu ;

- → En avril 2022, pour les clients de services intermédiés à la personne : organismes mandataires, dont plateformes et prestataires.

Dès le mois de janvier, les particuliers qui emploient directement un salarié à domicile peuvent bénéficier de ce nouveau service, optionnel, gratuit et entièrement dématérialisé.

Comment fonctionne ce dispositif ?

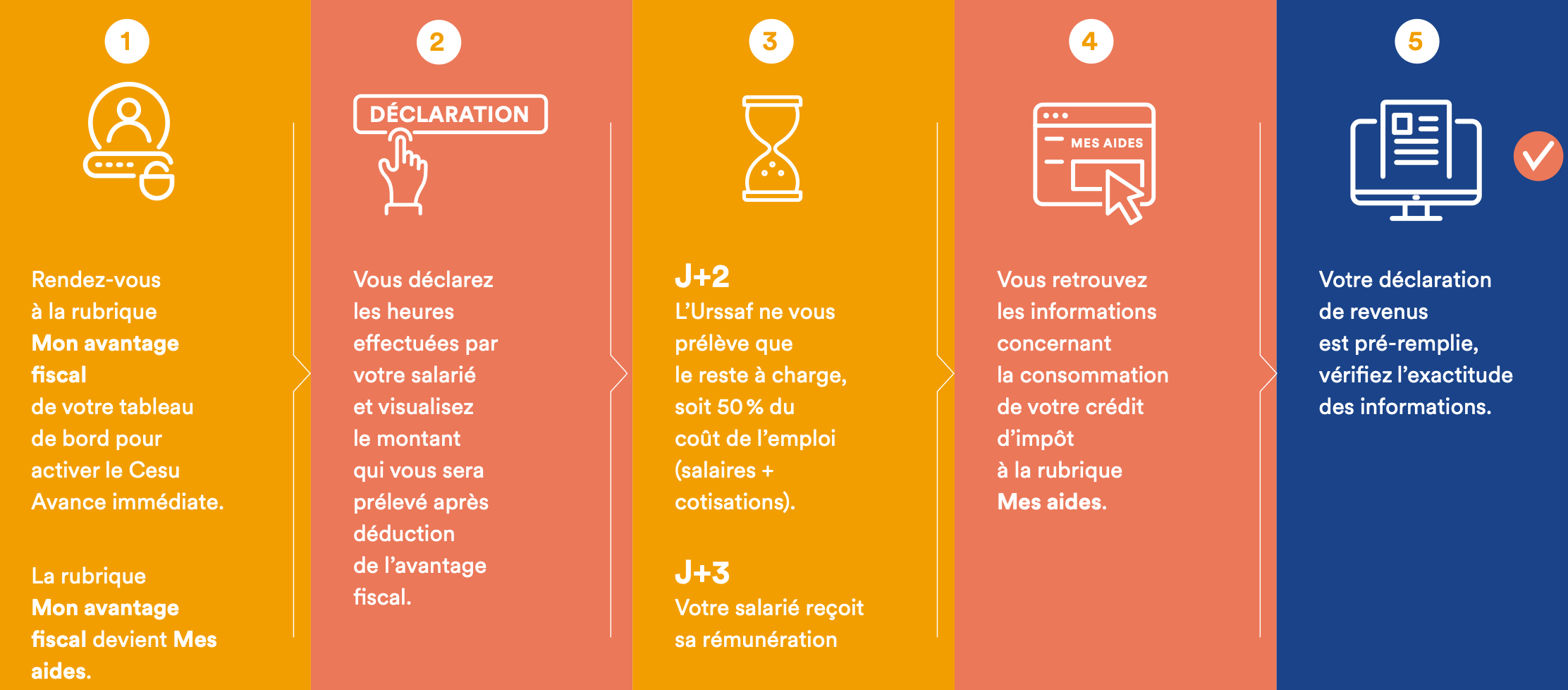

►L’activation

L’activation de Cesu Avance immédiate se fait en cinq étapes sur votre espace personnel du site cesu.urssaf.fr

→Une synthèse s’affiche une fois que le particulier employeur a effectué sa déclaration avec l’Avance immédiate.

►Les autres fonctionnalités

Le Cesu Avance immédiate offrira également davantage de visibilité aux particuliers. Les ménages pourront visualiser au quotidien le montant de crédit d’impôt consommé ainsi que le montant encore disponible pour l’année en cours.

BON À SAVOIR :

BON À SAVOIR :

À partir de 2023, un échange de données interviendra directement entre la direction générale des Finances publiques (DGFiP) et l’Urssaf pour prendre en compte automatiquement le bénéfice de l’avance immédiate versée en 2022 dans le montant de l’acompte versé en janvier 2023. Le contribuable n’aura rien à faire.